甲醇:甲醇作为基础化工原料,全球产能15723万吨/年,开工率70.62%,国内总产能9434万吨/年,产量6877.54万吨/年,年初价格为2300元/吨,目前价格2400元/吨,涨幅不大。

从产能来看,有机硅生产原料并不短缺,但由于限电、精煤供应紧缺等因素,工业硅供应偏紧,对有机硅价格有一定影响,但并不是主要原因。

3、下游产品

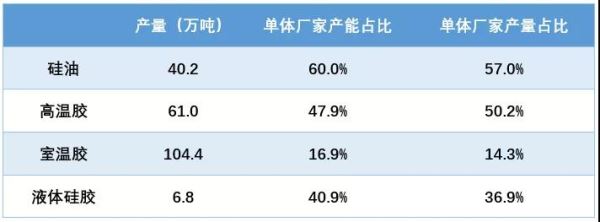

有机硅下游应用主要有硅橡胶,硅油、硅树脂及功能性硅氧烷,其中聚硅氧烷下游应用硅胶与硅油占比达到97%以上,2020年产量及单体厂家占比如下所示:

总体来说,这两年发展趋势就是,单体厂不断延长产业链,通用硅胶硅油生产向单体厂及行业龙头企业集中,供给其他中小企业的原料越来越少,导致下游其他中小企业采购原料成本越来越高,很多企业最终只能被迫退出,从而让出市场份额。

4、终端应用

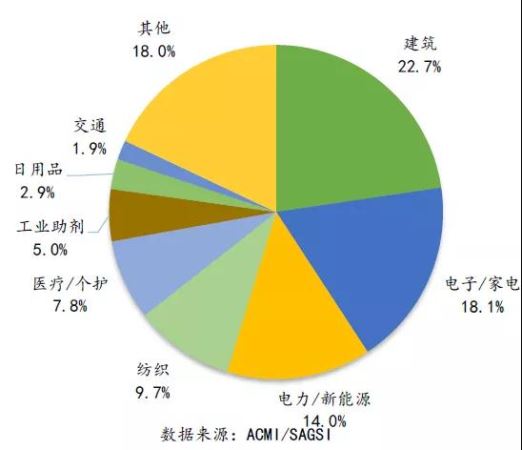

从应用领域来看,中国聚硅氧烷消费比例最大的是建筑、电子/家电、电力/新能源、纺织、医疗及个人护理、工业助剂等领域,各应用领域占比如下图所示:

今年经济复苏,下游应用较去年相比,需求量有较大涨幅,有机硅消费量与GDP增长成正相关,上半年中国GDP同比增长12.7%,由此粗略估算聚硅氧烷需求量增加约8.50万吨。

5、进出口量

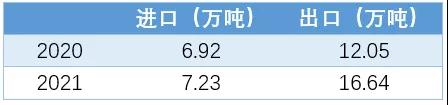

我们统计了2020年1-6月与2021年1-6月有机硅进出口数据,可以发现,前半年出口同比增加4.62万吨,进口仅增加0.31万吨,形成4.31万吨净出口增量。

6、结论

今年以来,有机硅市场行情高涨,最主要的原因有以下几个:

1)下游需求增加,出口增加,造成缺口约4.56万吨,新装置投产情况不理想,进一步造成市场恐慌,导致价格进一步上涨。

2)单体厂家不断延长产业链,布局下游市场,供给下游厂家的原料减少,导致下游采购原料困难,生产成本攀升,盈利空间小,只能不断提高下游制品价格维持生产,甚至下游企业减产或停产。

7、未来趋势

目前市场紧缺情况预计会延续,短期内仍会在高位波动。但由于疫情反弹等情况,也让市场有了一定的不确定性。

从供给来看。目前仅有合盛石河子装置能够补充一定市场缺口,正常运行后,正好能够填补市场缺口。云能硅材目前正在逐步试车,预计四季度能够投产,内蒙古恒星,山东东岳按照正常计划,四季度也能够建成投产,这三家单体产能达70万吨/年,折合DMC约35万吨/年,预计到2021年底,有机硅产能将会出现一定过剩,到时候价格会大幅度回落。